Internet je dnes plný tvůrců obsahu, který je tu kvalitní, tu zase méně kvalitní. Pokud čtete Fotra ve vatě, tak máte zřejmě rádi ten více kvalitní obsah… Ve finančním oboru existuje plno zvučných jmen a pseudonymů, které takový obsah vytváří. Je jich nepřeberné množství na sociálních sítích, Youtube, ale i v tištěné podobě nebo v podcastových aplikacích.

A jeden z nich podle mě docela dost vyčnívá a zároveň mi přijde, že v ČR není až tak známý. Vyčnívá hned z několika úhlů pohledu. Jedním z těch úhlů je například doba, po kterou finanční obsah generuje. Nyní je to už déle než 30 let. Řadí se tak po bok lidí jako Robert Kiyosaki. Nicméně jejich pohled na věc od sebe nemůže být už více vzdálený.

Ano, řeč je o člověku, který se jmenuje Dave Ramsey. Byť se o finance zajímám už několik let, tak na jeho tvorbu jsem narazil poměrně nedávno, teprve před pár měsíci. A musím říct, že mě velmi zaujal. Jeho filozofie a forma, jakou ji prezentuje, mi přijde v dnešním světě originální. Zároveň je také trnem v oku mnohým dalším finančním tvůrcům, protože jeho rady často vybočují a nejsou za každou cenu maximálně efektivní.

V tomto článku bych se chtěl více do detailu podívat na to, co mě na Davevovi tak zaujalo a co nám z jeho filozofie může pomoct. A také na to, s čím až tolik nesouhlasím a co jsou vlastně ta kontroverzní témata, která často třeba na Twitteru vyvolávají nevoli.

Obsah článku

ToggleOd bankrotu po miliardáře

Krátce se nevyhnu zabroušení do historie toho, kdo to vlastně Dave Ramsey je. Ale nebojte, rychle z toho zase vybrousím a vrhneme se na současnost.

Dave Ramsey (63 let) je americký popularizátor a expert na téma osobních financí. Obsah tvoří již přes 30 let a za tu dobu vydal několik publikací. Jmenujme například Total Money Makeover nebo Baby Steps Millionares. Zatím jsem od něj ale nic nečetl.

Než se Dave stal expertem na osobní finance, tak byl investorem do nemovitostí. Poměrně často opakuje, že když mu bylo 28, tak měl nemovitosti v hodnotě zhruba 4 milionů dolarů s dluhem asi 3 milionů. Dělal tedy to, co se dnes běžně dočtete ve finančním obsahu. Využívejte „dobrý dluh“, abyste maximalizovali zisky a rychleji vybudovali bohatství. Pak se to ale zvrtlo a Dave zbankrotoval.

Tato zkušenost následně formovala jeho postoj k financím na následující dekády. Z bankrotu se s manželkou po několika letech vyhrabali a Dave se zařekl, že s dluhy skoncuje a vydělá peníze jiným způsobem. Od té doby vybudoval impérium zvané Ramsey Solutions, které má nyní sídlo jižně od Nashville v Tennessee.

Ramsey Solutions je v současnosti multimiliardová firma s tisíci zaměstnanci. Sám Dave, jakožto její majitel a CEO, má čisté jmění ve stovkách milionů dolarů. Nejčastěji se uvádí 200 milionů.

Co stojí za jeho úspěchem?

Selský rozum z Bible

Jak je zřejmé z nadpisu tohoto článku, Dave postavil svou kariéru finančního experta na dvou základních a jednoduchých principech. Na selském rozumu a na poučkách z Bible. I v Bibli se totiž prý dočteme o tom, jak správně spravovat své peníze. Já osobně jsem ji tedy nikdy nečetl, takže mi dává smysl spíše ten selský rozum jako takový.

A to je to, co je na jeho obsahu výjimečné a…zároveň není. Běžný finanční obsah se totiž často zaměřuje na pokročilejší techniky spravování peněz, jako je už zmiňované využívání dobrého dluhu nebo tvorba efektivních investičních portfolií apod. Což může normální lidi často odradit.

Dave jde o krok zpět. Jeho obsah je totiž určen primárně obyčejným lidem, kteří to s penězi moc neumí, nechtějí se tím aktivně zabývat a dělat si detailní plány a tabulky a hledat co nejefektivnější řešení.

A to je podle mě základ toho, proč je tak úspěšný. V kombinaci se svým omračujícím charisma a „redneck“ přízvukem je totiž schopen oslovit opravdové masy lidí. Jeho obsah je určen primárně pro americké publikum a jen tam se počet jeho pravidelných posluchačů počítá v desítkách milionů.

The Baby Steps na cestě za finanční pohodou

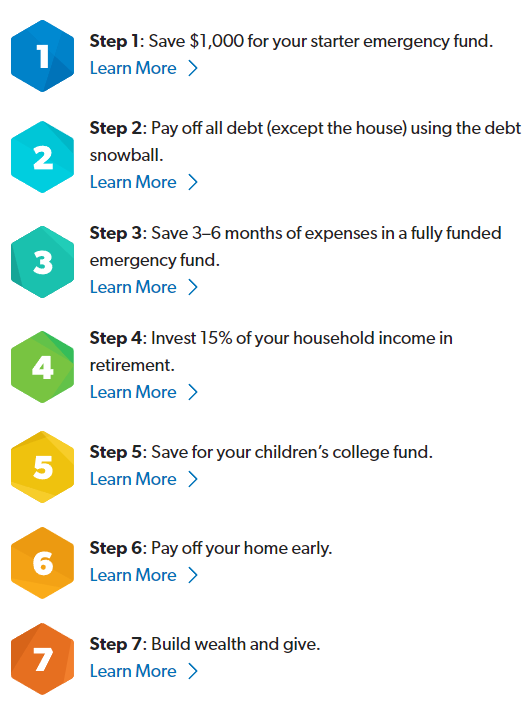

Páteří Ramseyho tvorby jsou tzv. The Baby Steps. Jedná se o soubor 7 kroků, které jdou v posloupnosti za sebou a které by měl člověk následovat, pokud se chce zbavit dluhů a dosáhnout finanční pohody.

To je zároveň další odlišení se od většiny ostatních finančních tvůrců. Jinde většinou najdete návody na maximalizaci zisku, hraní si s procenty, co je kde zrovna výhodnější apod. U Ramseyho je to ale o dosažení „financial peace“, tedy finanční pohody. Jeho kroky by i obyčejného člověka měly dovést k tomu, aby se zbavil finančního stresu a v rámci možností postupně bohatnul.

Těmi 7 kroky jsou:

Když to zkrátím, tak si nejdříve našetříte 1 tisíc dolarů, jakožto počáteční železnou rezervu. Cokoliv máte navíc (investice, úspory…), tak vrhnete na krok 2, což je splacení veškerého dluhu kromě vlastní nemovitosti.

Všemi penězi navíc tedy splácíte veškeré své dluhy kromě domu/bytu. Budete žít na detailním rozpočtu a neutratíte ani korunu navíc. V této fázi Dave rád používá různé bonmoty (které mimochodem ale prochází celou jeho tvorbou). Jako například, že budete jíst jen „beans and rice, rice and beans“. Nebo, že do restaurace půjdete jen tehdy, pokud tam budete pracovat. Případně, že toho prodáte tolik a tak rychle, že se děti budou bát, že jsou další na řadě.

Jakmile máte splacené spotřebitelské dluhy, tak se posunete do kroku 3 a vytvoříte si standardní železnou rezervu ve výši 3-6 měsíčních výdajů. Do této chvíle bylo vaše počínání s penězi podle něj intense, tedy intenzivní. Nyní můžete trochu zvolnit a přesunout se na intentional, tedy záměrné, nebo vědomé, zacházení s penězi.

Intentional jsou kroky 4-6, které můžete plnit najednou, pokud na to máte rozpočet. Nejdříve tedy investujete 15% ze svého příjmu na penzi. Pokud máte něco navíc, tak i šetříte pro děti. A pokud máte stále něco navíc, tak se snažíte co nejdříve splatit svoji nemovitost.

No a pak už jen budujete bohatství a dáváte peníze potřebným. To je mimochodem další jeho odlišení. Málokdo ve finančním světě dává takový důraz na pomáhání ostatním. Pokud jste v kroku 7, tak už máte vyřešené svoje finance a, podobně jako v letadle, kdy už máte nasazenou kyslíkovou masku, můžete začít pomáhat ostatním. Podle Davea byste v této fázi extra peníze měli vždy rozdělit na save/invest, enjoy a give. Něco tedy investovat, něco si užít a něco rozdat.

Předčasné splacení hypotéky, whaaaaat?

Krok 6, tedy předčasné splácení hypotéky, je pravděpodobně nejkontroverznějším krokem z celé Ramseyho filozofie. A není to jen o splacení hypotéky. Napříč jeho obsahem se táhne jedna výrazná spojovací linka a sice odpor k veškerému dluhu.

Spotřebitelský dluh a dokonce ani „dobrý dluh“ na investice pro něj neexistuje vůbec. Jediný přípustný dluh je na své bydlení, ale až po splnění několika zásad. Mít našetřeno minimálně 10 %, lépe však 20 %, z hodnoty nemovitosti, hypotéku si vzít maximálně na 15 let s fixovanou úrokovou sazbou na celou dobu a měsíční splátka hypotéky nesmí přesahovat 25 % vašich příjmů.

Za tyto postoje k dluhu dostává Dave asi největší sodu napříč celým internetem. Ale za mě to spadá přesně do té kategorie, že ne vždy je nejefektivnější řešení to nejlepší. O tom jsem psal v samostatném článku. Když to velmi zkrátím, tak každý dluh nese nějaké riziko a normální člověk, který usiluje o finanční pohodu, by si s ním neměl zahrávat.

Jako jeden z mála tedy bere v potaz i behaviorální aspekt osobních financí. Jsme jen lidi, nejsme stroje a nefungujeme na tabulkách. Nebo aspoň většina z nás. Je prostě lepší mít tu pohodu a kontrolu, než se honit za rychlými zisky a maximální efektivitou. Jsme zase u toho selského rozumu.

Jeden příklad, co je Davevovi asi nejvíce vyčítáno:

Tihle kritici ale podle mě vůbec nerozumí podstatě osobních financí a už vůbec ne filozofii Davea Ramseyho. Není to o leverage. Je to o tom, abych měl své finance pod kontrolou, a ne ony mě. Člověk, co je zavalený dluhy, bude těžko myslet na využívání páky na nákup nemovitostí a kryptoměn. Takový člověk potřebuje systém, jasně dané kroky a hlavně naději.

Použít dluh „wrongfully“ je mnohem jednodušší, než si lidé mnohdy myslí. A to ani nemluvím o tom, že vzadu v hlavě budeme mít vždy nejistotu a nepohodu, i když ho použijeme správně.

The Ramsey Show

A jak se tohle všechno dostane k jeho publiku? To je za mě další věc, která je ve světě financí unikátní. Dave totiž každý všední den usedne k mikrofonu a dvě hodiny odpovídá na dotazy lidí ohledně jejich financí, práce a někdy i obecně života. Neznám nikoho jiného, kdo by dělal něco podobného nebo alespoň v podobném rozsahu. Většina ostatního obsahu jsou monology, případně rozhovory s nějakými odborníky. Nic proti tomu, ale je toho opravdu hodně.

Hlavním jeho kanálem je tzv. The Ramsey Show. Jedná se o show původně vysílanou v amerických rádiích. V současné době její kompletní záznamy najdete i na Youtube nebo Spotify. U mikrofonu jsou vždy dva. Většinou sám Dave a nějaký co-host. Co-hosti se v čase mění. Těch současných je několik a těžko říct, kdo z nich se mi líbí nejvíc. Ale jmenuji např. Rachel Cruze a George Kamela.

Podstatou této show je interakce s obyčejnými lidmi, kteří tam volají se svými dotazy. A je to živě. Nejedná se tedy o předtočené vstupy s připravenými odpověďmi.

Viděl jsem už docela dost dílů a za tu dobu mě zaujala, kromě jiného, jedna věc. Dave je velice pohotový a dokáže rychle vycítit, na co se daný člověk ptá a co má vlastně za problém. Prakticky na všechno má odpověď a zná všechna zákoutí amerického finančního systému. Málokdy se stane, že by volající nedostal uspokojující odpověď.

Běžně se řeší dotazy ohledně koupě/prodeje nemovitostí, šetření, investic, dluhů, rodinných financí a vlastně prakticky všeho, co se, byť jen vzdáleně, o osobní finance otře.

Ale ta show není jen o volajících s náhodnými dotazy. Mají také několik pravidelných „rubrik“. Dvě následující ve mně rezonují zdaleka nejvíce.

Debt-free scream

V lobby sídla Ramsey Solutions mají tzv. „debt-free stage“, což je místo, kam lidé z celých USA jezdí zakřičet svůj debt-free scream.

Jedná se tedy o lidi, kteří měli nějaké dluhy a postupně se jich všech zbavili a nyní jsou kompletně bez dluhů (debt-free). Dave je během několika minut vyzpovídá. Kromě klasických otázek jako kolik měli dluhů, jak dlouho jim trvalo to splatit, kolik vydělávají apod., se také ptá na „softovější“ věci.

A právě tyto „softovější“ otázky jsou pro mě to zajímavé. Protože se od lidí z různých poměrů, koutů USA nebo pracovního zaměření, dozvíme celý jejich příběh. Proč se k tomu rozhodli, kde na to přišli, s čím po celou tu dobu bojovali, jak se k tomu stavěla rodina a známí apod.

A mnohdy je to neskutečně inspirativní. A je skvělé vidět, jak jsou nadšení z toho, že už nemají žádný dluh. A pokud mají splacenou i svoji nemovitost, tak je Dave nezapomene počastovat výrazem „weirdos“, tedy podivíni. Ano, opravdu je pro mnoho lidí podivné předčasně splácet svoji hypotéku.

Pak už jen odpočítají 3,2,1 a zařvou: We’re debt freeeee!

Millionaire theme hour

Další zajímavá „rubrika“ je Millionaire theme hour. Jedná se o úsek vysílání, kdy Dave a jeho co-host zpovídají americké dolarové milionáře. Tedy lidi, kteří mají čisté jmění 1 milion dolarů nebo více. A to včetně vlastní nemovitosti k bydlení. Někteří lidé totiž vlastní bydlení do čistého jmění nepočítají. Pro Davea je ale bez debat, že tam patří.

I tyto rozhovory jsou velmi inspirativní, ale v opačném gardu, než ty z debt-free screamů. Účelem je totiž zjistit, jak se lidé dopracovali ke svému bohatství. Běžně padají otázky na to, čím se živí, kolik jim je, jak dlouho jim to trvalo, kolik z toho zdědili, v jakém majetku to vše mají, jaké mají vzdělání a jak si vedli ve škole.

Na konci hovoru volající přidává své tipy a názory na to, jestli je možné se v dnešních Spojených státech stát milionářem a co by pro to měl člověk dělat. Všichni se vždycky shodují, že to možné je. Jen je potřeba něco trochu obětovat a být trpělivý.

Kdo je americký milionář

Dave a jeho názory na americké milionáře se dají shrnout do několika bodů dle studie 10 tisíc lidí, kterou se svým týmem udělali. Na její výsledky se můžete podívat zde:

- stát se milionářem může každý, pokud bude makat, tvořit přebytky a investovat

- milion dolarů je stále hodně peněz (často se totiž objevuje názor, že 1 milion je v dnešní době už málo)

- top 5 kariér amerických milionářů jsou inženýr, účetní, učitel, management a právník.

- jen 31% z nich během kariéry vydělávalo více než 100 tisíc dolarů ročně.

- 79% milionářů vůbec nic nezdědilo. A dalších 10% něco sice zdědilo, ale buď to bylo málo na to, aby je to udělalo bohatými, nebo to zdědili až poté, co už milionáři byli.

- 80% z nich investuje do klasických 401(k), což je „trochu“ vychytanější forma našeho penzijního spoření

- většinou mají splacené nemovitosti, vyhýbají se jakémukoliv dluhu a kontrolují své výdaje

- neřeší kreditky, půjčování si na investice apod.

Ale sám často přiznává a zdůrazňuje, že se jedná o milionáře a ne o multimilionáře, nebo dokonce miliardáře. Pokud se chcete stát miliardářem a létat soukromým tryskáčem, tak se vám to s filozofií Davea Ramseyho nejspíše nepovede.

Aby se člověk stal opravdu megabohatým, tak musí vybudovat nějakou firmu, nebo se minimálně stát šéfem nějaké obrovské korporace, či celebritou. O tom ale jeho filozofie není. Ta filozofie je o tom, že i normální člověk a zaměstnanec může mít s penězi úspěch a dosáhnout finanční pohody.

Dave a jeho 12% p.a.

Aby to nevypadalo, že Davea a jeho finanční filozofii bezmezně a nekriticky obdivuji, tak se pojďme podívat na oblast, kde jeho rady podle mě trochu skřípou a kde se začínám ošívat, když na ni přijde řeč.

Nejčastější mojí osobní výtkou jsou jeho rady ohledně investování a hlavně pak výběru z portfolia. Dave totiž často opakuje, že se na akciovém trhu dá úplně jednoduše dosáhnout zhodnocení 12 % a že je jen potřeba vybrat „good stock mutual fund“, tedy dobrý akciový podílový fond a že on sám takové vlastní.

Bohužel jsem od něj zatím nikdy neslyšel, jak takový fond vybrat nebo které to podle něj jsou. Jediné, co jsem od něj kdy slyšel bylo, že se má člověk podívat na historické výnosy. To je poměrně chabá rada a navíc, jak všichni víme, historické výnosy nejsou zárukou výnosů budoucích.

Obecně nemá nic proti investování do indexových fondů, ale podle něj budete pak sice bohatí, ale méně, než byste mohli.

Co se týče výběru z portfolia, tak má poměrně rázný názor na klasické pravidlo 4%, které je podle něj stupid a nedává žádný smysl. Když přeci dělám 12 % ročně, tak můžu vybírat 8% a 4% tam nechám kvůli inflaci.

Nechme teď stranou, že podle Trinity studie má 8% míra výběru z kompletně akciového portfolia po 30 letech úspěšnost jen 41 %. Takto vysoká míra výběru je jednoduše opravdu hodně riskantní.

Ano, může to vyjít (8 % míru výběru z hlediska konečné hodnoty Trinity studie ani nezkoumala), ale podle mě si to odporuje s konceptem finanční pohody. Když si představím, že bych vybíral 8% hodnoty portfolia, tak bych asi neměl klidné spaní. Protože stačí, když se rentiér trefí do horšího období trhu a za pár let je na nule.

Takže rady Davea Ramseyho ohledně investování a výběru portfolia jsou podle mě značně zjednodušené a v případě výběru portfolia skoro až nebezpečné. Ostatně, posuďte sami jeho postoj z nedávné doby. Dávám odkaz na video, kde na tuto jeho radu reaguje Rob Berger:

Za tento postoj dostal Dave napříč celým internetovým finančním světem velkou sodu. A nutno říct, že oprávněně. Pokud by vystoupil a prohlásil, že to, co řekl, je blbost, tak myslím, že by získal mnoho plusových bodů. Ale na to je jeho ego podle mě příliš velké.

Závěrem

Dave Ramsey je jednoznačně úspěšná osobnost ve světě osobních financí. Dokonce bych řekl, že jedna z nejúspěšnějších. O tom asi nemusíme moc diskutovat.

O jeho radách se už samozřejmě diskutovat dá, ale podle mě má skvělé rady hlavně pro normální lidi, kteří nejsou zvyklí se o své peníze aktivně starat. A to proto, protože nabízí jednoznačný přístup a jasné kroky, které bude fungovat. Sice to někdy nemusí být to nejefektivnější, co se dá s penězi vymyslet, ale jak už jsem několikrát psal, o tom to není.

Plno rad Davea Ramseyho se dá přenést do českého prostředí. Určitě ani u nás se neztratí využití selského rozumu, fungování dle rozpočtu, tvoření přebytků, pravidelné investování, trpělivost, pořádné makání, a dokonce i zbavení se veškerého dluhu včetně hypotéky.

Asi to není pro každého, ale mě jeho filozofie oslovila. Což je zřejmé asi už jen z toho, že jsem se rozhodl o něm napsat takovýto delší článek.

Líbil se vám tento článek? Podpořte Fotra v další tvorbě!

Pingback: Investování je jednoduché, ale není snadné