Když jsem před pár dny ve svém newsletteru vyhlásil, že hledám dobrovolníky na veřejný (ale striktně anonymní) audit rodinných financí, čekal jsem ledacos. Čekal jsem hypotéky, leasingy, něco málo v úsporách, možná trochu v DPS. Prostě takový stereotyp české domácnosti.

Místo toho mi v e-mailu přistála tabulka od mladého páru, kterou když jsem otevřel, tak mi málem zaskočilo ranní kafe.

Nulové dluhy, vzorové investice, výdaje na uzdě. To všechno tam najdeme. Jenže i ten nejlepší plán na papíře může narazit na realitu života – na emoce, rozdílné sny a…plánované potomstvo.

Pojďme se podívat na jejich situaci, rozpočet a plány do budoucna. Myslím, že budete koukat.

Obsah článku

ToggleVýchozí situace: Třicátníci, co jdou tak trochu proti proudu

Prvním odvážným na Fotrův finanční audit je mladý pár (kolem 30 let) z Olomoucka, který je spolu asi 8 let a z toho 1 rok jsou manželé. Pro zachování anonymity jsem změnil jména, říkejme jim Honza a Terka.

Zatím bydlí v nájmu v bytě 2+kk se psem. Děti nemají, ale plánují založit rodinu v relativně krátkém horizontu 1-2 let.

Příjmy mají oba ze zaměstnání a poměrně vyrovnané. Zároveň nemají žádný dluh, ani hypotéku. Zatím si ji ani brát nechtějí, protože splátka hypotéky vychází mnohem dráž než jejich současný nájem. Přebytečné prostředky raději investují. Kromě vlastní nemovitosti nemají ani auto.

Z hlediska správy rodinných financí si zatím každý hospodaří na svém účtu, ale s příchodem případného potomka plánují účty spojit. Výdaje si dělí zhruba napůl a jednou za měsíc si společně prochází útraty za předchozí měsíc.

Honza má velmi ambiciózní cíl. Chtěl by odejít do předčasného důchodu už v 45 letech!

V čem si podle mě Honza a Terka vedou velmi dobře? A kde naopak vidím určitý potenciál pro zlepšení nebo změnu? A najdou se i nějaké vyložené “red flags”, které by do budoucna mohly ohrozit jejich cíle a finanční zdraví?

Pojďme se podívat na detailní finanční audit Honzy a Terky z Olomoucka.

První dojmy jsou velmi dobré

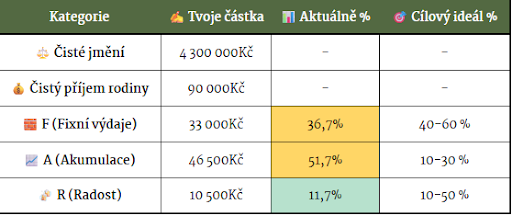

Takto vypadá jejich vyplněná F.A.R. šablona. Zatím bez detailního rozpadu:

F.A.R. šablona je součástí starter packu pro Klid ve vatě. Stáhněte si ji zcela zdarma i s ostatními materiály – manifestem, mapou a checklistem. V případě zájmu mi ji zašlete vyplněnou zpět včetně důležitých informací o vaší situaci a připravím podobný finanční audit i vám.

Starter Pack Klidu ve vatě

Stáhněte si Starter Pack Klidu ve vatě. Získáte 4 materiály, které vám pomohou dát si své osobní finance do pořádku.

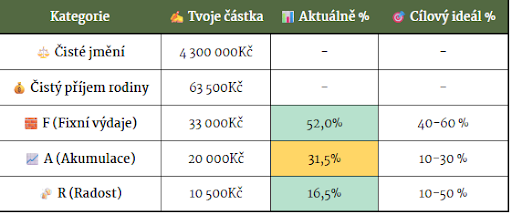

Důležité je, že jejich F.A.R. procenta nejsou červená, ale jen zelená a žlutá. Tedy buď v ideálním rozmezí nebo na té “lepší straně” mimo toto rozmezí.

Takto na první dobrou bez bližšího detailního rozboru na mě vyskakují 2 věci:

- Na jejich věk, a fakt, že nemají vlastní nemovitost ani auto, tak mají velmi slušné čisté jmění.

- Významná část jejich příjmu jde do akumulace. Tedy spoření a/nebo investic. Z pohledu mého konceptu Klidu ve vatě možná až zbytečně moc. O tom ještě později.

Celkově, po přečtení průvodních informací a otevření F.A.R. šablony, mohu říct, že se jedná o zodpovědnou dvojici, která drží výdaje velmi nízko a investice naopak hodně vysoko.

Netypická, ale stále častější domácnost

Toto ale podle mě není úplně typický obraz současné české domácnosti. Mnohem typičtější je situace, kdy rodina vlastní primární nemovitost, k tomu minimálně jedno auto, a zároveň nemá moc našetřeno ani nainvestováno.

Když už nějaká domácnost nemá ani primární nemovitost, tak velmi pravděpodobně nebude mít takto hodně nainvestováno a ušetřeno. A to ani zdaleka. Češi zatím stále totiž dávají rovnítko mezi majetek a nemovitost. Pokud si z nějakého důvodu nemohou dovolit nemovitost pořídit, tak jiný majetek netvoří.

Případ Honzy a Terky, tedy bydlení v nájmu, bude v budoucnosti pravděpodobně mnohem častější. Ceny nemovitostí rostou rychleji než příjmy domácností. Čím dál více lidí tak bude nuceno zůstat v nájmu, i když nechtějí. A bude velmi důležité, aby to brali podobně zodpovědně jako tato dvojice. Která je ale v nájmu z vlastního rozhodnutí.

Můj první dojem z Honzy a Terky je tedy velmi dobrý. Jsou ve skvělé pozici a mají dobře našlápnuto. Pojďme se teď podívat na jednotlivé aspekty jejich financí více do detailu.

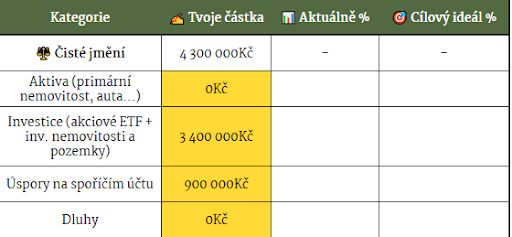

Čisté jmění: 4 300 000 Kč

Rozpad jejich čistého jmění vypadá následovně:

Investice mají vysoce nadstandardní

Investice mají v celkové výši 3,4 milionu Kč. Drtivá většina z toho je v ETF (3 miliony Kč). K tomu nemám nic moc zásadního co dodat. Snad jen skvělá práce a jen tak dále!

V porovnání s celou populací jsou z hlediska výše investičního majetku v top pár procentech domácností. Abych byl konkrétní, tak dle dat Indexu prosperity 2026 jsou v top 4 % české populace. Ve 30 letech naprosto fenomenální.

Případ Honzy a Terky je krásná ukázka toho, že budovat majetek se dá i bez primární nemovitosti. I v dnešní době. A dokonce i v regionálním městě. Rozhodně tedy neplatí, že za budováním majetku se musí jezdit do Prahy, do zahraničí nebo že by člověk musel podnikat. Stačí trocha disciplíny a vytrvalosti.

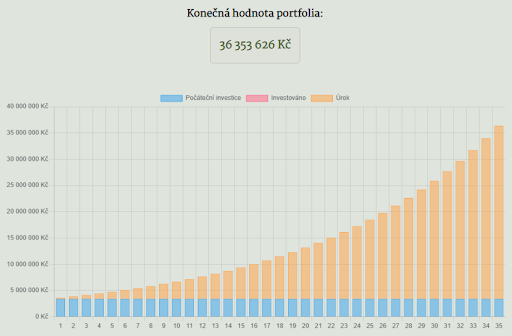

I kdyby dneska přestali cokoliv dalšího investovat a nechali pracovat jen ty peníze, které už pracují, tak při konzervativním odhadu 7% nominální návratnosti budou za 35 let mít na důchod portfolio o skoro 40 milionech Kč:

Jejich realita je ale ještě mnohem lepší. Pravděpodobně budou i nadále hodně investovat a hodnota jejich portfolia bude na důchod buď mnohem vyšší, nebo této částky dosáhnou mnohem dříve. A nebo dosáhnou finanční nezávislosti mnoho let před standardních důchodovým věkem.

Podobný příklad pro svoji situaci si zkuste vypočítat v mé Investiční kalkulačce.

Úspory (900 tisíc Kč) by se daly optimalizovat

U úspor vidím první potenciál pro zlepšení. Nebo spíše optimalizaci. Ve zkratce mi jejich rezerva přijde zbytečně vysoká.

V mém článku o železné rezervě docházím k závěru, že v našich podmínkách českého sociálního státu bohatě stačí držet rezervu ve výši 3 měsíčních výdajů. Vyšší rezerva má smysl ve chvíli, kdy má člověk nepravidelný příjem nebo třeba podniká. Zkrátka když je vyšší riziko, že bude potřebovat významně sáhnout do úspor.

Celkové měsíční výdaje (fixní + radost) této dvojice jsou cca 45 tisíc Kč. Podle mě by úplně stačilo držet rezervu kolem 150 tisíc Kč. Ale navyšme to na běžně doporučovaných až 6 měsíců výdajů, v tomto případě tedy 300 tisíc Kč. A dále to navyšme o dalších 100 tisíc Kč, jakožto přípravu na jednorázové extra výdaje spojené s plánovaným potomkem.

Dohromady jsme tedy na 400 tisících Kč v železné rezervě. Což je pro jejich současnou situaci (nemají nemovitost, dluhy, auto, děti…) více než dostačující a nemělo by to narušit jejich Klid ve vatě.

Zbývá nám tedy 500 tisíc Kč, se kterými by se dalo naložit efektivněji než je nechávat na spořícím účtu. Zde jsou dvě možnosti, které pro ně vidím jako vhodné.

Extra investice do ETF

Jako první možnost se logicky nabízí vzít celou tuto částku nebo její část a navýšit si své investiční portfolio. Dá se to udělat buď formou lump sum (jednorázové zainvestování všeho) nebo rozdělením na několik částí a postupném investování třeba jednou měsíčně.

Extra investice do ETF má tu výhodu, že je to pro ně už známá forma zhodnocování peněz a měli by tak být komfortní s tím zainvestovat takto vysokou částku.

Na druhou stranu není špatné se zamyslet nad diverzifikací. A zkusit tedy promyslet i jiné možnosti než akciové ETF.

Investiční nemovitost

Další logická možnost pro Honzu s Terkou je investiční nemovitost. Už jen proto, že nežijí v Praze a ceny nemovitostí v jejich regionu nejsou až tak vysoké a mohli by na to dosáhnout. A zároveň o něčem takovém už uvažují.

“Na Olomoucku chceme zůstat dlouhodobě, ale když hypotéku, tak přemýšlíme spíš o investiční nemovitosti.”

Otázka ale je, jestli jim to bude vycházet. S 500 tisíci Kč jako základem na hypotéku by si mohli dovolit pořídit byt v maximální hodnotě 5 milionů Kč (90 % LTV). Při rychlém pohledu na Sreality by se za takovou cenu dalo v Olomouci pořídit buď 2+kk ve starší zástavbě nebo 1+kk v novostavbě.

Při hypotéce 4,5 milionu Kč by splátka byla přes 23 tisíc Kč na 30 let (při sazbě 4,8 %). Zároveň 2+kk se v Olomouci dá pronajmout maximálně za 20 tisíc Kč. Pravděpodobně spíše méně (nyní mi dochází, že Honza s Terkou mají vlastně hodně nízký nájem). Tak jako tak, každý měsíc by tedy museli část splátky doplácet.

Z čistě ekonomického hlediska bylo to ale i tak byla efektivnější možnost, protože by investovali na páku a mají v rozpočtu buffer na to, aby si to mohli dovolit. Zároveň je to ale rizikovější typ investice, který, hlavně s ohledem na zamýšleného potomka, může zbytečně zkomplikovat život.

Dalo by se to řešit prodáním části ETF portfolia a to využít na snížení LTV (a tím i splátky) a doby hypotéky na takovou dobu, aby měsíčně nemuseli nic doplácet.

Pro maximální Klid ve vatě mi ale přijde lepší těch 500 tisíc Kč jednoduše investovat do ETF a s investicí do nemovitosti na páku počkat až případně za pár let, až si jejich nový rodinný život sedne.

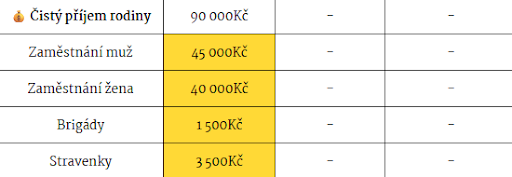

Příjmy: 90 000 Kč čistého

Jejich příjmy vypadají takto.

Průměrná mzda v Olomouckém kraji je momentálně kolem 47 tisíc Kč hrubého. Příjmy Honzy a Terky jsou tedy statisticky nadprůměrné.

Co je v jejich případě důležité je fakt, že pracují a do rodinného rozpočtu přispívají oba a zároveň velice podobným dílem. Což je v tuto chvíli ideální, ale zároveň to do budoucna představuje určité přechodné riziko.

Opět se vracíme k zamýšlenému potomkovi. Až totiž jeden z nich (předpokládejme, že Terka), půjde na mateřskou a hlavně následný rodičák, tak se jí na několik let významně sníží příjmy. A to bude mít na celkový příjem rodiny zásadní vliv.

Návrat po rodičáku je složitý

Mělo by to sice být na omezenou dobu, než se Terka vrátí do práce. Tak alespoň zní teorie. Ale z okolí a ze své vlastní zkušenosti vím, že realita je naprosto odlišná. Plnohodnotný návrat do práce je skoro nemožný ještě po dlouhou dobu po skončení rodičáku

Hlavním důvodem je fakt, že malé děti bývají často nemocné a někdo s nimi musí zůstávat doma. Pro firmu tak rodič představuje dodatečný náklad, protože je často na nemocenské nebo ošetřovném. Zaměstnavatelé to ví, a i když by to oficiálně nemělo být kritérium k náboru, tak bohužel v realitě je.

Logickým řešením je částečný úvazek. Tento typ práce je v našich končinách ale stále poměrně nestandardní a není jednoduché ho získat. Navíc je to jen neúplné řešení, protože s částečným úvazkem se samozřejmě pojí i jen částečný výdělek.

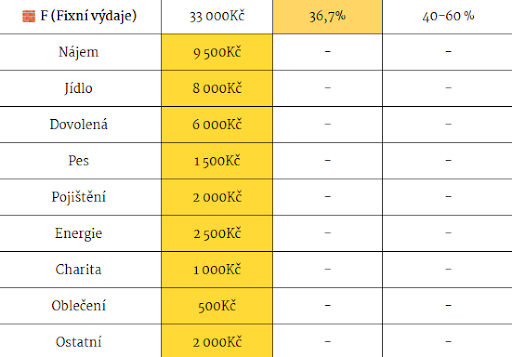

Fixní výdaje: 33 000 Kč (36,7 % z příjmů)

Fixní výdaje Honzy a Terky jsou za mě v tuto chvíli ukázkové.

Nachází se těsně pod spodní hranicí mnou doporučovaného rozmezí pro fixní výdaje (40-60% z příjmů). Takže teoreticky by si mohli dovolit přitlačit. Např. na jídle nebo více dopřát pejskovi. Ale vzhledem k jejich plánům a k tomu, že se jedná jen o pár tisíc Kč, bych to nechal takto a nic bych v tuto chvíli ve fixních výdajích neměnil.

Oceňuji, že do výdajů počítají i šetření na dovolenou. Takto by to přesně mělo být. Šetření na spotřební zboží nebo služby není ve skutečnosti šetření, ale jen odložená spotřeba, tedy výdaj jako každý jiný. A tak by se s tím mělo zacházet v rámci rodinných financí.

Ty kategorie výdajů, které jsou běžně největší a každou domácnost více či méně zatěžují (bydlení a jídlo), mají Honza s Terkou na velmi příjemných úrovních, což jim dává prostor pro budování majetku a užívání si. Současný stav jejich fixních výdajů je podle mě tedy v podstatě ideální.

Extra fixní výdaje spojené s dítětem

Byť jsou v současné době jejich fixní výdaje ideální, případný potomek s tím na dlouhou dobu výrazně zamíchá. A je potřeba si dopředu nalít čistého vína a uvědomit si, jak to bude reálně vypadat. To nemá za úkol je od založení rodiny odradit, ale spíše připravit na zásadní změny.

Rodičovství je totiž paradoxní situace, kdy se člověku výrazně sníží příjmy a zároveň se mu výrazně zvýší výdaje. A ten celkový efekt na hospodaření rodiny je pak zcela zásadní. Některé nové výdaje s tím spojené jsou více zřejmé, jiné méně.

Jednorázové výdaje

Jednorázově je potřeba pořídit věci jako postýlku, kočárek, židličku, přebalovací pult, ohřívač, dezinfekci lahviček a hromady a hromady dalších malých věcí, které se naakumulují.

Těžko se odhadují celkové výdaje. Záleží, jestli jim s tím pomůže širší rodina, hlavně novopečení prarodiče s těmito výdaji často rádi pomohou. Případně na ně Honza a Terka budou mít připravené prostředky v rámci rezervy, což jsme řešili výše (100 tisíc Kč).

Nové pravidelné výdaje

Pravidelnými novými měsíčními výdaji pro ně pak budou např. pleny nebo sunary, dále různé příkrmy, oblečení, kosmetika, léky apod. To jsou každý měsíc tisícové položky, se kterými je třeba počítat a dlouhodobě budou zatěžovat rodinný rozpočet.

Opět se těžko odhaduje, kolik to každý měsíc bude. Ale myslím, že takových 5-6 tisíc Kč měsíčně je rozumný odhad.

Automobil

Nedivil bych se, kdyby si museli pořídit auto. I s dítětem se samozřejmě dá fungovat bez auta, ale je to mnohem těžší. Osobní automobil poskytuje mnohem vyšší flexibilitu. Z hlediska fixních výdajů je to ale další zásadní zásah do rodinných financí – pořizovací cena nebo měsíční splátka, pojištění, dálniční známka, pohonné hmoty, STK, přezouvání a samozřejmě opravy. A také dětská sedačka.

Odhadnout dopad auta na rodinný rozpočet je skoro nemožné. Záleží na mnoha proměnných. Jedna věc je ale jistá – ten dopad je zásadní.

Větší bydlení

Teď bydlí v 2+kk. Což v dohledné době bude stále stačit. I s malým miminkem. Ale časem začnou cítit tlak na přestěhování do větší dispozice. I pokud by zůstali jen u jednoho dítěte, tak to bude časem potřebovat vlastní pokojíček a rodiče vlastní ložnici. Minimálně 3+kk bude tedy časem potřeba alespoň zvážit a samozřejmě se bude zase jednat o vyšší měsíční náklad. Jak za nájem, tak pravděpodobně i energie.

I u bydlení se těžko odhaduje, o kolik více každý měsíc to pro ně bude. Ale rozhodně více než 9 500 Kč, což platí za nájem dnes.

Upravená F.A.R. šablona pro rodičovskou “dovolenou”

Nyní se na to podívejme řečí konkrétních čísel. K tomu nám opět poslouží má F.A.R. šablona, díky které můžeme velice rychle simulovat různé scénáře a okamžitě vidíme, jak ta která změna dopadá na rodinné finance.

Dejme tomu, že Terka bude na rodičáku dostávat 15 tisíc Kč, což je ale více, než je běžné. Většinou to bývá spíše kolem 10 tisíc Kč. A k tomu přidejme odhad extra výdajů na ty pravidelné věci, které jsem popisoval výše. Tedy 5-6 tisíc Kč, které vyměníme za šetření na dovolenou.

Auto předpokládám, že si zatím pořizovat nebudou. Větší byt zatím také ne. Pak to může vypadat např. takto:

I po těchto úpravách to na první pohled vypadá velice dobře. Z hlediska Klidu ve vatě dokonce i lépe. Kdyby mi někdo poslal podobně vyplněnou šablonu, tak ho pochválím.

Ale je potřeba to vidět v kontextu současného života Honzy s Terkou. Ti uvidí, jak se jim najednou skokově snížily příjmy, fixní výdaje ukrajují větší část rozpočtu a zbývá jim méně na investice. Navíc v tomto příkladu už nešetří na dovolenou. Navíc v tom není ani případné auto a větší byt. To všechno na ně bude vytvářet zvýšený tlak.

Jedná se samozřejmě jen o odhad. Ale ten princip to myslím ilustruje naprosto dostatečně. Terka přijde o více než polovinu příjmů a zároveň jim narostou fixní výdaje.

Pokud se kdokoliv, ne jen Honza a Terka, chystá na nějakou větší životní změnu, je dobré si to takto naházet “na papír” a vidět ta konkrétní čísla černé na bílém. A nemusí to být jen založení rodiny. Podobně velkou změnou může být třeba stavba domku nebo dlouhodobá nemocenská.

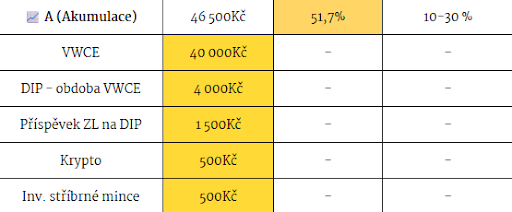

Akumulace: 46 500 Kč (51,7 % z příjmů)

Jak už jsem zmiňoval několikrát, akumulace je velmi silná stránka této dvojice:

V současné době investují 52% svých příjmů! To je opravdu velmi vysoké číslo, které je typické pro členy komunity F.I.R.E. A co víc, všechno jde do investic, protože železnou rezervu už mají plnou.

V rámci Klidu ve vatě doporučuji do akumulace dávat 10-30 % z příjmů. Honza s Terkou tedy investují o 22 procentních bodů více než je horní hranice tohoto rozmezí. Takto vysoká investiční míra má smysl za mě hlavně v případě, že to myslí opravdu vážně s finanční nezávislostí.

Tím si dle dostupných informací ale nejsem až tak jist.

Sjednocená vize

Finanční nezávislost zmiňoval Honza jako svůj sen. Schválně píšu, že to zmiňuje Honza jako svůj sen. Vypadá to ale, že to není jejich společný sen. V průvodních informacích totiž napsal:

“Můj sen je odejít do předčasného důchodu kolem 45. roku věku (ideálně samozřejmě dříve), manželce prý nevadí pracovat, dokud bude moci. Mě na tom láká ta vize mít možnost svobodněji se rozhodnout, čemu budu věnovat svůj čas a energii.”

Terka si jejich budoucnost možná představuje trochu jinak. Dále totiž uvedl následující:

“Manželka má sen mít chatu se zahrádkou. Pro mě je mít vlastní byt / dům / chatu akorát další starost, finance navíc a energii věnovanou jinam, než sám chci”

Toto je pro mě první větší “red flag”.

V rámci Klidu ve vatě je to hned první bod – společná vize. Pokud totiž Honza ve 45 letech přestane pracovat a Terka bude v práci pokračovat, pravděpodobně to bude postupem času ve vztahu způsobovat zásadní tření. Jejich životní styl bude najednou příliš odlišný.

Po celou tu dobu na cestě k finanční nezávislosti navíc bude Terka mít v hlavě to, že by chtěla chatu se zahradou, ale pro Honzu budou priority jinde. To jsou dvě zásadní protichůdné věci.

Jak z toho ven

Už teď bych tedy zapracoval na tom, čeho jako dvojice jednou chtějí dosáhnout a mít společnou, sjednocenou vizi. Budou pak mít mnohem vyšší šanci na jednak dosažení těchto cílů, a jednak na jejich dlouhodobou udržitelnost.

Nemyslím si, že je nutné, aby jeden z nich kompletně změnil svůj sen na úkor toho druhého. Vzhledem k jejich věku a stavu rodinných financí mají šanci dosáhnout na finanční nezávislost i chatu se zahrádkou.

Obávám se ale, že to nebude v horizontu 15 let, jak plánuje Honza. Jednak z toho důvodu, že do finanční nezávislosti mají ještě stále docela daleko a pak samozřejmě chata také něco stojí. Navíc dítě (nebo dokonce dvě) jim tyto velké cíle nejspíše ještě více oddálí.

Proto moje doporučení v tomto ohledu je, aby si spolu sedli, třeba v rámci jejich měsíční revize útrat a toto téma spolu otevřeli. A ideálně si udělali pár výpočtů, jak by to jednou mohlo vypadat.

Radost: 10 500 Kč (11,7 % z příjmů)

Do kolonky radost (tedy na zbytné výdaje) jim zbývá 10,5 tisíc Kč neboli necelých 12 %.

To se vleze do mnou doporučovaných 10-50 %. Ale vzhledem k jejich celkové situaci mi to přijde zbytečně málo. Úplně v klidu by si mohli dovolit navýšit tyto zbytné výdaje na 20 tisíc Kč měsíčně i více, aniž by to ohrozilo jejich dlouhodobé finanční zdraví a důchod.

Není to něco, co by bylo absolutně nutné. Ale opět, vzhledem k plánovanému zakládání rodiny, bych důsledně zvážil, jak by Honza s Terkou mohli každý měsíc “investovat” o něco více do zážitků a radosti. Věřte mi, pak už na to nebude tolik peněz, času ani energie.

Fotrův akční plán pro Honzu a Terku

Abych to shrnul. Tato dvojice má nakročeno k fantastickému životu. Aby je ale po cestě nepřekvapily nějaké zbytečné problémy, tady je můj návrh, co udělat hned teď:

Rande nad Excelem (Chata vs. FIRE)

Sednout si, otevřít láhev dobrého vína a narovinu se pobavit o prioritách. Spočítat si, jak by vypadala jejich čísla, kdyby koupili chatu. O kolik let by to Honzovi oddálilo vysněnou svobodu? Je Terka ochotná chatu kompletně udržovat (časově i finančně), pokud to Honza nechce dělat? Případně jaké ústupky je Honza v tomto ohledu ochoten udělat? Rozumí Terka konceptu finanční nezávislosti a tomu, jak to reálně probíhá? Tedy vybírání pár procent z portfolia apod.? V kolika letech by byla ochotna přestat pracovat?

Musí prostě táhnout za jeden provaz, jinak to bude zdrojem neustálých hádek.

Příprava na dítě

Téma vlivu dítěte na rodinné finance se táhne celým tímto finančním auditem jako jedna dlouhá spojovací linka. A to z dobrého důvodu. Založení rodiny je totiž jedno z největších životních rozhodnutí, a to ne jen finančních. A možná úplně to největší.

Proto hned druhým bodem akčního plánu pro Honzu a Terku je příprava na dítě. Mé doporučení pro ně je si ve F.A.R. šabloně nasimulovat pár scénářů (vyšší náklady, nižší příjmy) a promyslet si, jak to ovlivní jejich rodinný rozpočet a celkově život do budoucna.

Peníze musí pracovat. Všechny.

Mají 900 000 Kč na spořicím účtu. To je na běžnou železnou rezervu (obvykle 3–6 měsíců výdajů) strašně moc. Zvlášť, když nemají hypotéku. I když budeme počítat těch 6 měsíců + přípravu na dítě, tak bohatě stačí mít na spořáku 400 tisíc Kč. Zbytek (půl milionu) jim teď reálně žere inflace.

Co s tím? Pro jejich současnou situaci mi přijde ideální vzít těch 500 000 Kč a poslat je postupně (nebo jednorázově) za svými ostatními penězi do ETF (např. VWCE).

Druhou možností je investiční nemovitost, ale tu bych řešil, až se jim zajede nový rytmus života s dítětem. V budoucnosti můžou klidně prodat část ETF portfolia, po splnění časového testu kompletně bez zdanění, a použít to na základ na investiční nemovitost.

Zvýšit si kolonku Radost

A teď to nejlepší. Protože už nyní mají v investicích nahrabáno víc, než 96 % české populace, a zároveň mají pod kontrolou fixní výdaje, tak bych se na jejich místě nebál si více dopřát!

Honzo a Terko, dávám vám oficiální posvěcení z vaší měsíční investice ubrat 10 000 Kč a přesunout je do kolonky Radost. Užívejte si ten poslední rok až dva bez plenek. Jeďte na pořádnou dovolenou, kupte si lepší kola, běžte častěji do divadla. Vaše investiční sněhová koule už se valí ze svahu sama téměř volným pádem a těch 30k měsíčně do ETF místo 40k vás o důchod fakt nepřipraví.

Sloučení účtů (nebo aspoň příprava)

Zatím jedou napůl a účty mají oddělené. Dokud oba vydělávají a nemají rodinu, je to v pohodě. Ale upozorňuji na to dopředu – jakmile Terka půjde na mateřskou, dělení „50:50“ přestane fungovat a je často zdrojem pocitu nespravedlnosti („já rodím a starám se o dítě, ale musím tě prosit o peníze na kafe“). Začněte se bavit o tom, jak rodinné cashflow spojíte, až se z vás stanou tři (nebo čtyři).

Závěrem

Honzo a Terko, smekám. Děláte to neuvěřitelně dobře. Nepodléháte tlaku okolí, nekupujete nesmysly a systematicky bohatnete. Vyřešte si slona v místnosti ohledně chaty a FIRE, nalaďte se na příchod prcka, trochu víc si teď užívejte života a ten váš Klid ve vatě (ať už v 45 na horách, nebo na chatě na zahrádce) vás nemine.

Líbilo? Dejte Fotrovi kofeinový high-five!

Bavilo vás nakukovat do cizí peněženky? Pojďme se podívat do té vaší.

Přečíst si, jak jsou na tom ostatní, je fajn inspirace. Ale vaši vlastní hypotéku, skomírající úspory nebo hádky o peníze to nevyřeší. Chcete zjistit, jaké barvy svítí ve vašem rodinném rozpočtu a kde vám zbytečně utíkají tisíce?

Nechte si ode mě udělat stejný hloubkový audit na míru. Zcela zdarma a 100% anonymně.

Jak na to:

Stáhněte si materiály Klidu ve vatě, jehož součástí je prázdná F.A.R. šablona.

Nalijte si čistého vína a vyplňte do ní svá čísla.

Pošlete mi ji na e-mail a připište k ní svůj příběh – co řešíte, co vás finančně pálí nebo jaké máte sny.

Já si k tomu sednu, rozeberu váš rozpočet na šroubky a připravím vám akční plán, jak vaše finance narovnat. Kdo bude další odvážlivec?

Starter Pack Klidu ve vatě

Stáhněte si Starter Pack Klidu ve vatě. Získáte 4 materiály, které vám pomohou dát si své osobní finance do pořádku.