Češi jsou v mnoha oblastech národem rekordmanů. Máme nejvyšší spotřebu piva na osobu na světe nebo jeden z největších podílů psů v domácnostech v Evropě. Obě tyto kategorie by se daly nějak našroubovat na osobní finance, protože alkohol i domácí mazlíčci lezou do peněz. Navíc do obou naše domácnost přispívá férovým dílem.

Ale tento článek se bude týkat jiné oblasti, ve které jsou Češi také premianty. A sice vlastnického bydlení. Na západ od nás je úplně běžné, že lidé bydlí v nájmu. Např. v Německu je podíl nájemního bydlení kolem 60 %. U nás je to přesně opačně. Podíl vlastnického bydlení je tu až 80 %.

Nechci v tomto článku hodnotit, jestli to mají nastavené lépe v Německu nebo my tady v ČR. Fotr ve vatě je blog o osobních financích. A proto se na tuto problematiku podívám z pohledu jednotlivce. Z pohledu někoho, kdo uvažuje o nákupu nemovitosti k bydlení. Vlastně i z mého vlastního pohledu, protože bydlíme v domě zatíženém hypotékou.

Co všechno by měl člověk zvážit, než se k tomuto velkému kroku odhodlá? Jak nyní vychází matematika nájem vs. hypotéka? A proč to není jen o matematice? Co jsou oblasti, které mnoho lidí při nákupu vlastní nemovitosti nedomyslí a pak je mohou velmi mrzet? Je toho mnoho, pojďme na to.

Obsah článku

ToggleJe vlastní nemovitost k bydlení investice?

Začněme rovnou velkou otázkou. A sice, jestli je vlastní bydlení investice nebo není. Pro mnoho lidí je to otázka úplně zbytečná a možná si ji nikdy ani nepoložili. To je přece jasné, že je to investice. Platím si vlastní bydlení. Nedávám peníze někomu jinému. Až splatím hypotéku, tak mi zůstane nemovitost o nějaké hodnotě a budu už platit jen poplatky. To všechno jsou validní argumenty, ale tak jednoduché to bohužel není.

V téhle otázce dlouhodobě vnímám dva tábory. Jedni jsou zastánci vlastního bydlení s tím, že je to jedna z nejlepších investic do vlastní budoucnosti. Pokud to jde, tak nikdy nechtějí žít v nájmu a za každou cenu chtějí mít vlastní byt či dům. Jakmile se na trhu vyskytnou podmínky, které ztěžují pořízení nemovitosti, tak jsou mezi prvními s transparenty v ulicích.

Ti druzí jsou zase kategoricky proti vlastnímu bydlení a poukazují na to, že to je ekonomicky dlouhodobě nevýhodné. Že to není aktivum, ale pasivum. Argumenty, které je k tomu vedou, rozebírám dále v článku. Tito lidé jsou hlavně z řad finančních gurus. Jedním z nejznámějších, který zastává tento postoj, je určitě Robert Kyiosaki. Autor knihy Bohatý táta, chudý táta.

Já osobně si myslím, že pravda je někde uprostřed. Zase jsme u toho, že každý má svoji cestu a pro každého dává smysl něco jiného. Nemovitost k bydlení není čisté pasivum. A to z toho důvodu, že se dá očekávat nějaký růst na její hodnotě. Na rozdíl od aut, elektroniky apod. Na druhou stranu to není ani čisté aktivum, protože negeneruje žádný zisk, a naopak nám postupem času spolyká plno peněz. Na rozdíl od cenných papírů nebo investičních nemovitostí. Ano, neplést si prosím investiční nemovitosti a nemovitosti k vlastnímu bydlení. To jsou dvě úplně rozdílné kategorie.

Nájem je číslo konečné, hypotéka je jen číslo první

Nedávno jsem zhlédl novou sérii How To Get Rich na Netflixu, kde finanční poradce (a další guru) Ramit Sethi provádí několik různých amerických lidí a rodin změnami jejich finančních návyků na cestě směrem k bohatství.

A, kromě jiného, se mi líbila tato věta, která dobře shrnuje věčný souboj mezi nájmem a hypotékou (volně přeloženo): „Nájem je číslo konečné, hypotéka je jen číslo první.“ Podle mě si totiž plno lidí při zvažování hypotéky neuvědomuje, že ta měsíční splátka hypotečního úvěru je jen první z mnoha částek, které do tohoto bydlení postupem času padnou.

Všechno bude moje

Pokud nyní bydlíte v nájmu a uvažujete o hypotéce, tak si můžete udělat takové mentální cvičení. Stoupněte si doprostřed bytu a rozhlédněte se. Buď není vaše vůbec nic, nebo jenom například nábytek. Ale ty drahé věci jako koupelna, kuchyň, kotel, podlahy, okna, dveře apod. vaše nejsou. A pokud se cokoliv z toho rozbije, nebo jednoduše dojde na konec své životnosti, tak to bude potřebovat vyměnit. Už jste se v poslední době koukali, co stojí nová kuchyně?

A pokud půjdete do té hypotéky, tak tohle všechno budete muset financovat vy. Dříve nebo později bude potřeba otevřít peněženku a renovovat svoji nemovitost. Budete platit hypotéku a k tomu ještě další statisíce za renovace. V případě nájmu je tohle všechno problém majitele.

Prasklý bojler

Když jsme bydleli v nájmu, tak jsme jednoho dne přišli „domů“ a byl vytopený byt, protože praskl bojler. Co jsme udělali? Vypli vodu a zavolali majiteli, ať se o to postará. Pokud by to byl náš byt, museli bychom to všechno financovat my. Takhle jsme další měsíc jen zase zaplatili nájem a jedeme dál.

Asi chápete, kam tím mířím. Hypotéka je jen splátka půjčených peněz bance. V průběhu let bude muset člověk ze svého financovat další, často obrovské, náklady spojené s nemovitostí. A co je zásadní, tak tyto náklady ale nezvyšují její hodnotu, nebo jen velmi málo. A to všechno pak velmi výrazným způsobem zasahuje do celkové „výnosnosti této investice“. A to je důležité brát v potaz.

Náklady obětované příležitosti

Další věc, která se podle mě často opomíjí při těchto úvahách, jsou náklady obětované příležitosti. To je základní ekonomický koncept, který říká, že pokud něco dělám, tak kvůli tomu nedělám něco jiného a obětuji tak jinou příležitost. Nebo když dávám peníze někam, tak je nedávám jinam. A měl bych si umět zvážit, jestli by nebylo výhodnější je dát jinam, kde by mi mohla ujít lepší příležitost.

Ze školy si ještě pamatuji, že se to vysvětlovalo na příkladu práce vs. vysoká škola. Pokud jdu po střední na vysokou, tak tím vlastně obětuji několik let, které bych mohl věnovat práci a vydělávat si. Místo toho jdu na 5 let na vysokou školu a doufám, že si potom vydělám ještě víc. A ty potenciální výdělky za těch 5 let jsou moje náklady obětované příležitosti. A musím si zvážit, jestli se mi to vyplatí.

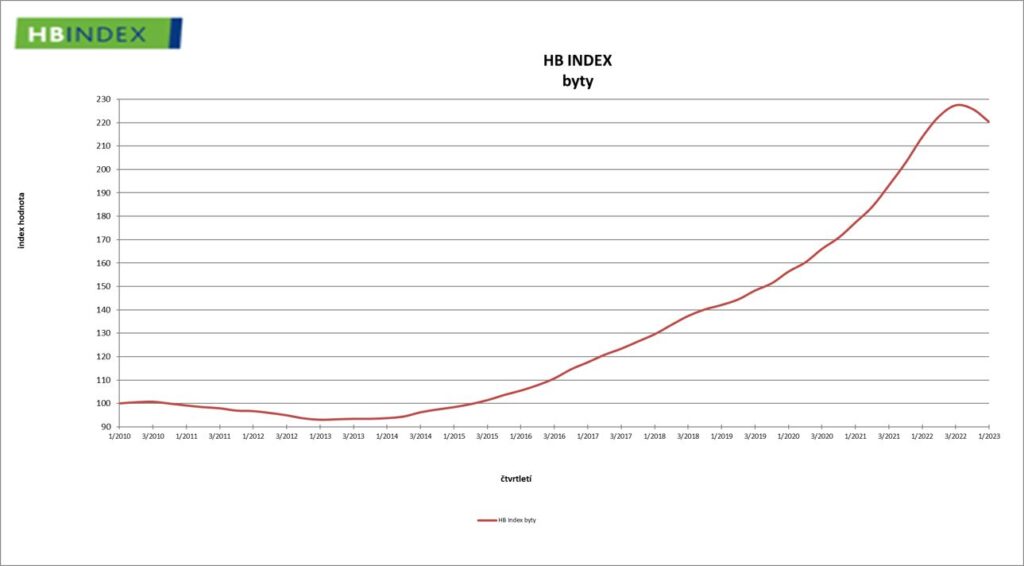

A stejné je to s nájmem vs. vlastní bydlení. V případě vlastního bydlení totiž obětuji plno peněz, které jsem mohl investovat jinam. Podle hypotečního indexu domy a byty v ČR nabyly na hodnotě o zhruba 100-110 % od roku 2010 do konce roku 2022, což odpovídá míře zhodnocení zhruba 6-6,5 % p.a.:

To na první pohled vypadá jako zajímavé zhodnocení. Ale opravdu tento růst vykompenzuje ty úroky, které mám na hypotéce? Všechny ty vícenáklady jako pojištění, daně, opravy, renovace apod.? To je samozřejmě složitá otázka a je to velmi individuální. Záleží na úrokové míře, lokalitě nemovitosti, kondici nemovitosti, vývoji rozdílu nájem vs. hypotéka a plno dalších věcech. Dá se to jen velmi těžko zobecnit.

To hlavní sdělení tedy je, že to není tak jednoduché. Nejde si říct, že za 10 let se cena mého bytu zdvojnásobila, a to je můj zisk. Je nutné to vidět v celém kontextu.

Náklady obětované LTV

Samostatná kapitola je pak LTV (loan to value). Abyste dnes dostali hypotéku, tak musíte část nemovitosti zaplatit ze svého. Nejčastěji 20 %. Zbylých 80 % (LTV) si půjčíte od banky. No ale těch 20 % jsou zase vaše náklady obětované příležitosti.

Pokud si kupujete nemovitost v hodnotě 10 milionů Kč, tak musíte ze svého zaplatit 2 miliony. Nebo je sehnat někde jinde. To za prvé ne každý má. A za druhé tyto peníze „zamknete“ v nemovitosti a nemůžete s nimi dělat nic jiného. Kdybyste si je nechali, tak je můžete investovat třeba do kapitálového trhu, kde vám mohou v průměru přinášet klidně 8-10 % ročně, a navíc k nim máte okamžitý přístup v případě potřeby, i po malých částech.

Nemám víceméně nic proti regulaci poskytování hypoték, ale zrovna LTV mi přijde jako úplně nesmyslný parametr. Protože nemá mnoho společného s finanční gramotností člověka a pouze lidi nutí, aby se kvůli bydlení vydali z úspor, nebo se ještě zadlužili jinde a za vyšší úrok.

DTI a DSTI určitě smysl mají, a proto už vůbec nechápu aktuální krok centrální banky, která DSTI (poměr výše měsíční splátky vůči příjmu) zcela ruší. Lidé se tak budou moct jednodušeji předlužit a nedivil bych se, kdyby se to časem odrazilo na horší splátkové kondici dlužníků, která je teď dle bankéřů výborná.

Jak to vychází čistě ekonomicky

V tomto článku na Seznamu z počátku roku 2023 redakce vypočítala, jaké jsou v průměru rozdíly mezi nájmem a hypotéční splátkou. Dokonce po jednotlivých regionech. Vynechme Prahu, která vždy a ve všem vybočuje. Ale například v Ústeckém kraji (kde bydlím) je ten rozdíl v roce 2023 asi 7 tisíc Kč měsíčně. To znamená, že na nájmu zaplatíte o 7 tisíc méně než na hypoteční splátce. Samozřejmě je to nějaký průměr. Individuálně to vždy vyjde trochu jinak.

Pokud si tedy pořídím byt za 5 milionů, tak 1 milion musím dát ze svého. 4 miliony si půjčím a při 4 % úrokové míře (počítejme s trochu nižší, než současných 6 %) zaplatím za 25 let na úrocích 2,3 milionu Kč. Celkově tedy za daný byt zaplatím 7,3 milionu. A řekněme dalších 700 tisíc za opravy apod.

A teď je otázka, jakou hodnotu bude daný byt mít za těch 25 let, až ho splatím. To se samozřejmě velmi těžko odhaduje. Ale řekněme, že se zvedne 2,5x, takže bude mít hodnotu 12,5 milionu. Pokud byste ho prodali, budete mít zisk asi 4,5 milionu.

Pokud byste místo toho vzali onen 1 milion a rozdíl mezi nájmem a hypoteční splátkou každý měsíc investovali do kapitálových trhů, kde bez problému můžete dosáhnout výnosové míry 10 % p.a., tak můžete za 25 let mít skoro 20 milionů. Za celou dobu investujete 3 miliony a váš výnos tak bude 17 milionů.

Problémy s metodikou

K tomuto příkladu se dá samozřejmě namítnout plno věcí, které s konečným výsledkem zamíchají. V průběhu let se bude měnit úroková míra, což může hrát ve prospěch i neprospěch nemovitosti. Nevíme, jak se zvýší cena dané nemovitosti. Nevíme, jak se bude dařit kapitálovým trhům. Nebo jak se budou vyvíjet nájmy. Ten rozdíl mezi nájmy a hypotékami se může smazat a pak už to nebude vycházet tak dobře. A tak dále.

Ale hlavním sdělením je, že nájemní bydlení není automaticky prodělečné jenom proto, že člověk platí někomu jinému a neplatí si své vlastní bydlení. Je v tom mnohem více faktorů. Naopak se dokonce dá na nájemním bydlení, díky jeho nižším celkovým dlouhodobým nákladům, vydělat.

Všechny tyhle úvahy mají samozřejmě smysl jen ve chvíli, kdy vím, že jsem schopen se takto chovat. Tedy opravdu ty peníze ušetřené za LTV investovat a pravidelně k tomu přidávat. Pokud si místo toho koupím nové auto a těch 7 tisíc měsíčně projím v restauracích, tak to pak bude nejspíš vždy lepší pořídit si vlastní bydlení a uchovat hodnotu svého majetku alespoň takto.

Nucené spoření a další výhody vlastního bydlení

Možná to vypadá, že jsem zaměřen proti vlastnímu bydlení. Tak tento článek ale vyznít nemá. Sám mám rodinný dům na hypotéku. Mít vlastní byt nebo dům má samozřejmě plno výhod. Ty oproti obecnému mínění nejsou většinou ekonomické, ale spíše „softové“. Tedy emoční, nebo chcete-li psychologické.

V jedné knize o investování jsem například viděl docela zajímavý termín „nucené spoření“. Autor byl obecně proti vlastnění nemovitosti pro své bydlení, ale zmiňoval tam právě tento termín jako jednu z psychologických výhod. Pokud totiž člověk vlastní nemovitost, tak se automaticky (většinou), stává více zodpovědným. Musí více plánovat a odkládat stranou, aby se vypořádal s budoucími nečekanými událostmi. A to postupně vede k tomu, že své finance spravuje lépe. Je k tomu těmi okolnostmi nucen.

Dalšími výhodami jsou třeba sociální status a takový ten pocit, že tohle je moje. Tady si můžu dělat, co chci a nemusím se nikoho dovolovat. To se mi samozřejmě také líbí. Když jsme se teď nedávno rozhodli, že si trochu zarovnáme pozemek a uděláme si tam trávník, tak jsme se nemuseli nikoho ptát. Prostě jsme pozvali bagr a hotovo.

Najdou se ale i ekonomické výhody. Svůj byt či dům můžete kdykoliv pronajmout a proměnit ho na investiční nemovitost. Stejně tak úroky z hypotečního úvěru jsou odpočitatelná daňová položka. A můžete si tak každý rok snížit daňovou zátěž o 15 % ze zaplacených úroků.

Závěrem

Vlastní vs. nájemní bydlení je, zkráceně řečeno, poměrně složitá problematika. Pokud jste momentálně na vážkách, jestli si pořídit vlastní bydlení, tak pravděpodobně čekáte na lepší podmínky na trhu. Moje nejlepší rada zní, dejte všechny emoce stranou a využijte ten čas k tomu, abyste si všechno pořádně promysleli.

Celé si to opravdu řádně propočítejte, načrtněte si několik různých scénářů a dejte do té rovnice i ty výše zmiňované věci jako náklady obětované příležitosti a další náklady spojené s vlastnictvím nemovitosti, které vám v průběhu příštích desítek let nevyhnutelně vzniknou. A pokud, i po zvážení všech těchto věcí, vám to za to stojí, tak prosím, s chutí do toho.

Líbil se vám tento článek? Podpořte Fotra v další tvorbě!