Pokud čtete články na tomto blogu, tak se pravděpodobně nějakým způsobem, a z nějakého důvodu, zajímáte o investování. Ale zároveň nejspíše také nejste žádný profík, který by detailně každý den analyzoval jednotlivé akcie, nemovitosti, kryptoměny nebo tradoval. A to je dobře, protože o tom tento blog není. Tento blog je o dlouhodobém budování bohatství pro normální lidi.

Jak říká profesor Hrbolek ve filmu Marečku, podejte mi pero: „No, i skladník ve šroubovně si může přečísti Vergillia v originále“. Tak i motto blogu Fotr ve vatě by mohlo být něco jako: „No, i skladník ve šroubovně může investovati na kapitálových trzích“.

Tento článek věnuji akciovým indexům, protože právě ty jsou podle mě jedním z nejlepších způsobů, jak i skladník ve šroubovně může kumulovat majetek a chránit ho před inflací. S tím vám opravdu nepomůže spořící účet, jak si plno lidí myslí. Ani při současných, na první pohled hezkých, úrokových sazbách.

Ale co to ty akciové indexy vlastně jsou a jak fungují? Proč si myslím, že jsou tak skvělé? Jak do nich investovat? Existují nějaká úskalí? Jaké jsou výhody investování do ETF oproti podílovým fondům? Těch otázek je hodně, pojďme na to.

Obsah článku

ToggleCo to je akciový index?

Co se týče obecně indexu jako takového, tak na webu Investopedia.com se dočteme následující definici: „A tool for measuring change in a group of representative data“. Je to tedy nástroj, který nám pomáhá měřit změnu v sadě nějakých dat.

Akciový index měří změnu hodnoty v sadě akcií. Různé indexy využívají různé způsoby výpočtu jejich hodnoty. Např. cenově vážené (hodnota se odvíjí od ceny akcií) nebo vážené dle tržního podílu (hodnota se odvíjí od tržní hodnoty sledovaných společností).

Akciové indexy jsou nastavené tak, aby sledovaly vývoj v nějakém širokém reprezentativním portfoliu. Většinou mají reprezentovat nějaký výsek ekonomiky. Ať už se jedná o ekonomiku jedné země, globální ekonomiku nebo třeba i jen jeden segment nebo nějaký typ firem.

Pro profesionální investory a správce fondů jsou pak indexy jakési benchmarky, se kterými se srovnávají (v případě, že se jim daří je porážet), případně se kterými je srovnává trh (pokud se jim nedaří je porážet).

Dle dostupných dat SPIVA (Standard and Poor’s Indices Versus Active) 92-95 % aktivně spravovaných amerických fondů svůj benchmark dlouhodobě neporáží (na 15letém horizontu).

Příklady nejznámějších akciových indexů a co sledují

- Dow Jones Industrial Average – 30 největších a nejvíce obchodovaných firem v USA

- S&P 500 – 500 největších veřejně obchodovaných firem v USA

- NASDAQ Composite – téměř všechny společnosti kotované na americké burze NASDAQ

- Russell 2000 – americké firmy s malou kapitalizací

- Euronext 100 Index – 100 nejlepších akcií kotovaných na panevropské burze Euronext

- Euro STOXX 50 – 50 největších a nejlikvidnějších akcií v Evropě

- Nikkei 225 – 225 nejvýznamnějších akciových titulů na tokijské burze

- HANG SENG INDEX – největší společnosti hongkongského akciového trhu

- MSCI All Country World Index – globální index sledující téměř 3 000 společností z celého světa, včetně rozvíjejících se trhů.

Na kompletní seznam indexů se můžete podívat třeba zde.

Ve finančním světě samozřejmě nejsou pouze akciové indexy. Existují indexy třeba na komodity nebo dluhopisy. Inflace je v podstatě také index. V tomto článku se ale zaměřuji jen na ty akciové.

Kde se akciové indexy berou?

Akciové indexy jsou sestavované a spravované velkými finančními institucemi, kterým se říká „index providers“, tedy něco jako poskytovatelé nebo správci indexů. Jejich prací a zodpovědností je indexy vytvářet, počítat, ale také zajišťovat, že aktiva zahrnutá v indexu budou dostatečně likvidní, aby se následné pasivní produkty na indexy navázané daly bez problémů obchodovat.

Je to velmi zodpovědná práce, protože na datech akciových indexů stojí prakticky celý trh. Investoři z celého světa na jejich základě dělají zásadní finanční rozhodnutí a jsou na ně přímo navázány biliony amerických dolarů.

Příklady největších správců indexů:

- MSCI (Morgan Stanley Capital International)

- Standard & Poors (S&P)

- Dow Jones

- Nasdaq

- FTSE Russell

- Solactive

- Morningstar

Jen pro zajímavost. Prvním indexem vůbec byl Dow Jones Transportation Average, který byl vytvořen v roce 1884 a sledoval vývoj železničních akcií v USA.

Proč do nich investovat?

Podle mě jsou akciové indexy jedním z nejlepších způsobů, jak mohou běžní lidé investovat své peníze. Indexové investování má samozřejmě i své nevýhody, ale výhody jednoznačně převažují.

Výhody investování do akciových indexů

- Velmi nízké poplatky

- Vysoká likvidita

- Vysoká pravděpodobnost dlouhodobých výnosů, které porazí inflaci

- Široká diverzifikace

- Bezpečnost – je skoro nemožné přijít o celou investici

- Bezpracnost

- Firma vyřazená z indexu je nahrazená jinou firmou. Takže dopad např. krachu firmy na portfolio je minimální.

Nevýhody investování do akciových indexů

- Nikdy nepřekonáte trh, vaše výsledky budou vždy „jen“ průměrné. Zapomeňte na oslňující výnosy, kterými se budete chlubit v hospodě a na Tik Toku.

- Nelze ovlivnit, které akcie držíte. Pokud máte například problém s nějakým sektorem nebo nějakou zemí, tak to může výběr investice zkomplikovat. Musíte dělat kompromisy.

- Potenciální vyšší volatilita. Jelikož se výkon indexů veze s trhem, tak v případě hlubokých propadů se stejně propadne i vaše investice. Portfolio manažer spravující aktivní podílový fond tomuto může předejít. Alespoň tedy teoreticky. V českém investičním rybníčku je třeba známý případ fondu Vltava Fund Daniela Gladiše, který se s počátkem hypoteční krize v roce 2008 propadl o neuvěřitelných více než 85 % ze svého maxima. Index S&P 500 se propadl „pouze“ o 37 %.

Možná už do indexu investujete

Existuje vlastně i docela vysoká šance, že do nějakého indexu už investujete, aniž byste to věděli. Máte třeba dynamický penzijní fond nebo podílový fond u nějaké banky? Tak v tom případě téměř určitě nějaký index prostřednictvím daného finančního produktu držíte.

Indexy, resp. produkty, které výkon daného indexu sledují, jsou běžnou součástí portfolií aktivních správců aktiv. Tedy těch profesionálních správců fondů, které vidíte mluvit v televizi a vyjadřovat se k aktuálnímu ekonomickému dění.

Ale myslím si, že to není ten nejlepší způsob, jak se dá investovat. Podílové fondy si totiž účtují nemalé poplatky, které pak dlouhodobě snižují výkonnost portfolia a na dlouhém horizontu investora stojí hodně peněz. A jak už jsem psal výše, většina podílových fondů dlouhodobě svůj benchmark neporáží, takže se nemůžete ani spolehnout na to, že vysoký poplatek bude vykompenzován vyšší výkonností.

Navíc část aktivních fondů jsou tzv. „closet indexové fondy“. Tedy takové fondy, které se tváří jako aktivní, ale ve skutečnosti jen kopírují nějaký index. A berou za to standardní poplatky. Shodou okolností k tomu nyní vyšla nová česká studie, která odhalila, že z 50 sledovaných českých aktivních fondů jich celkem 13 má podezřelou shodu s výkony trhu.

Nechci shazovat schopnosti profesionální správců aktiv, ani rozbíjet jejich poplatkovou strukturu. Každý fond má tým analytiků v čele s portfolio manažerem a ti se tomu věnují každý den. A není to žádná charita, takže to samozřejmě něco stojí. Ale taková jsou fakta.

Do indexů se ale dá investovat i po vlastní ose s minimálními náklady. Pojďme se nyní podívat na to, jak i ten skladník ve šroubovně může levně investovat do akciových indexů.

Jak investovat do indexů

Jeden způsob už jsem zmínil výše. Podílové fondy často, kromě jiného, drží i indexy. Když si tedy nějaký takový produkt sjednáte u banky nebo investiční společnosti, budete vlastně částečně do indexu investovat. Ale z důvodů vysokých poplatků a nižší dlouhodobé výkonnosti většiny podílových fondů to nemusí být ten nejlepší způsob.

Pro Evropany jsou asi nejlepší cestou investic do indexů tzv. ETF (exchange-traded funds) neboli burzovně obchodované fondy. Nebudu zde zabíhat do detailů toho, jak ETF fungují, jaké existují typy, jak se daní apod. Spokojme se nyní s tím, že se jedná v podstatě o cenné papíry, které vydávají obrovské investiční společnosti jako Black Rock nebo Vanguard. A tyto cenné papíry se, stejně jako akcie jednotlivých firem, obchodují na burzách.

Vy jako retailový investor si tedy uděláte učet u obchodníka s cennými papíry (neboli brokera) a můžete taková ETF ihned vesele nakupovat a prodávat. Nákupem ETF se stáváte podílníkem na koši aktiv, která daná investiční společnost vydávající daný ETF drží.

Pokud koupíte například ETF s označením CSPX, tak budete jeho prostřednictvím držet podíl ve všech firmách z amerického indexu S&P 500, protože se jedná o ETF sledující právě tento index.

Existuje i mnoho jiných typů než jen indexové. Jsou například ETF tematická (clean energy, e-commerce, voda, inovace…), sektorová (automobily, finance, retail, média…), geografická a mnoho dalších. Celkem je nyní na světě aktivních asi 10 tisíc ETF a je v nich více než 10 bilionů amerických dolarů.

Hlavní výhody investování do indexových ETF ve srovnání s podílovými fondy

Přímá investice do indexových ETF vám přinese několik zásadních výhod oproti klasickým podílovým fondům.

Nižší poplatky

Už jsem to nakousl výše, ale pojďme nyní být konkrétnější. Poplatky jsou jedním z nejdůležitějších aspektů investování. Vždycky říkám, že nejefektivnější řešení nemusí být to nejlepší. Na to už jsem psal i samostatný článek „Nejefektivnější řešení není vždy to nejlepší„. Ale příliš vysoké poplatky vám z portfolia berou opravdu velmi velkou část výnosů. A často neopodstatněně.

Výnos je vždy nejistý, ale poplatky si jisti můžete být vždy. Těch se nikdy nezbavíte. Tak proč je neoptimalizovat rovnou na začátku?

Poplatky podílových fondů

V případě klasických podílových fondů se setkáte se 3 základními poplatky:

- Manažerský poplatek – roční procento z objemu investice. Platí se každý rok.

- Vstupní poplatek – existuje několik druhů vstupního poplatku. Nechme teď stranou předplacený vstupní poplatek na celou předpokládanou investici na X let dopředu. To je úplné zvěrstvo a dnes už se naštěstí moc nepoužívá. Ale klasický vstupní poplatek je procento z investované částky. Zároveň je vstupní poplatek odměna pro zprostředkovatele investice (finančního poradce).

- Výstupní poplatek – a pokud chcete investici zrušit dříve, tak někde zaplatíte i výstupní poplatek.

Z dlouhodobého hlediska je pro celkovou výnosnost investice nejhorší poplatek ten manažerský, protože se platí každý rok a v procentech z celého objemu investice. Takže jeho absolutní výše roste exponenciálně s tím, jak roste velikost investice a její výnos.

Výše manažerského poplatku se většinou pohybuje někde od 1 % do 2 %. Záleží na plno faktorech. Každopádně všechny poplatky musí fond ze zákona zveřejňovat, takže se to dá najít na stránkách každého z nich. Byť je to někdy dost obtížné. Jen pár příkladů fondů a jejich manažerských poplatků:

- Active Invest Dynamický fond Conseq – 1,5%

- Amundi CR All Star Selection – 1,6% + 3% vstupní poplatek

- J&T Opportunity – 1,8%

Aktivních fondů je samozřejmě obrovské množství. Nabízejí je investiční společnosti a banky a vyznat se v nich je opravdu náročné i pro lidi, co se tomu věnují. Toho samozřejmě využívají už zmiňovaní finanční poradci, kteří vám kvůli informační převaze prodají něco, co je výhodné pro ně, ale už ne tolik pro vás. A vy to neumíte pořádně vyhodnotit. Něco jako v autoservisu, když tam přijedete na výměnu oleje a odjedete s novým motorem. I když tam alespoň rovnou víte, kolik vás to stojí.

Příklad vlivu manažerského poplatku na výnos

Na manažerském poplatku je nepříjemné to, že se jeho výše neznalému investorovi může zdát zanedbatelná. Takže při poplatku 1,5 % ročně zaplatím při investici 100 tisíc Kč 1 500 Kč? To asi přežiji. Jenže procentuální roční poplatek funguje stejně jako složené úročení, akorát obráceně. Zatímco složené úročení vám rok od roku přináší víc a víc, tak tento poplatek vám víc a víc bere.

Dejme si konkrétní příklad, kolik vás může stát manažerský poplatek na dlouhodobé investici.

Předpokládejme investiční horizont 30 let. Každý měsíc budete investovat 5 000 Kč a předpokládaný průměrný nominální roční výnos dejme 10 %. Na konci vašeho investičního horizontu byste bez poplatku měli něco přes 10 milionů Kč. Docela slušné, že?

Pokud ale budete investovat například s dynamickým fondem od Consequ, který má manažerský poplatek 1,5 %, tak jen tento poplatek sám o sobě vám za tu dobu vezme neskutečných 2,75 milionu Kč, tedy asi čtvrtinu z celé investice a zůstane vám „jen“ 7,5 milionu Kč.

Všimněte si toho, že prvních několik let je efekt vlivu poplatku malý, dokonce až zanedbatelný. Ale postupem času s exponenciálním růstem výnosu exponenciálně roste i vliv manažerského poplatku.

Obecně platí, že čím déle a čím více investujete, tím více vám pak roční procentuální poplatek vezme z výnosů.

Když si toto dáte do souvislosti s tím, že drtivá většina podílových fondů své indexové benchmarky nepřekonává (tudíž vyšší poplatek většinou není nevykompenzován vyššími výnosy), tak už vám musí minimálně svítit červená kontrolka.

Poplatky ETF

Oproti tomu poplatky za ETF jsou minimální a přehledné. Když si vybírám ETF, tak jediný poplatek z hlediska fondu jako takového se skrývá pod zkratkou TER neboli total expense ratio. To je obdoba manažerského poplatku u aktivních fondů. Počítá se v procentech ročně z objemu investice.

Jenže ve srovnání s aktivními fondy jsou TER u ETF mnohem nižší. Počítají se v desetinách, někdy dokonce setinách procent. TER už zmiňovaného CSPX, který sleduje index S&P 500, je 0,07 %. Pokud nakoupíte tento fond za 100 tisíc Kč, tak zaplatíte poplatek 70 Kč ročně. A to už asi opravdu přežijete.

Když se vrátím k příkladu výše s manažerským poplatkem 1,5 % ročně. Poplatek 0,07 % vám na stejné investici za 30 let vezme jen 150 tisíc Kč.

A ostatní ETF to mají podobně. Pochopitelně TER se liší v závislosti na zaměření fondu, objemu spravovaných prostředků ale i na správci. Nicméně se většinou pohybují od pár setin do pár desetin procenta.

Jak je takový rozdíl oproti aktivním fondům možný? Je to dáno hlavně tím, že ETF jsou tzv. pasivní. Nemají tedy žádnou investiční strategii, pomocí které by se snažili investorům přinášet nadstandardní výnosy. Jejich cílem je prosté kopírování výkonu trhu, resp. vybraného koše aktiv.

Správa ETF je tak víceméně administrativní. Nevyžaduje aktivního portfolio manažera ani týmy analytiků. To, v kombinaci s obrovskými spravovanými prostředky, tlačí poplatky na minimum.

Pozor na poplatky brokerů

bychom ale byli úplně fér, tak pokud investujete do ETF přímo, tak musíte myslet ještě na jiné poplatky, které u aktivních fondů neřešíte. Mám na mysli poplatky u brokerů. Ty má každý broker samozřejmě jiné a je také potřeba se v nich vyznat.

Pokud budete hledat brokera, tak za sebe vřele doporučuji XTB, kde najdete velké množství ETF s nulovými poplatky. Nově od roku 2024 můžete navíc své investice i plně automatizovat pomocí jejich nového produktu, kterému jsem věnoval samostatný článek – „Investiční plány na XTB aneb automatizace pasivního investování„.

Tržní výnosy

Pro někoho je toto výhoda, pro jiného nevýhoda. Od indexového investování nemůžete očekávat lepší výnosy než jaké generuje sledovaný index. Ale troufám si říct, že pro drtivou většinu investorů by to měla být spíše výhoda.

Už jsme si řekli, že aktivní správci aktiv většinou trh nepřekonávají. Individuální malý investor je na tom ještě mnohem hůře. Zkráceně řečeno, mít lepší výnosy než trh je málo pravděpodobné a nedává moc smysl se o to ani snažit, pokud se tomu nechcete věnovat na plný úvazek.

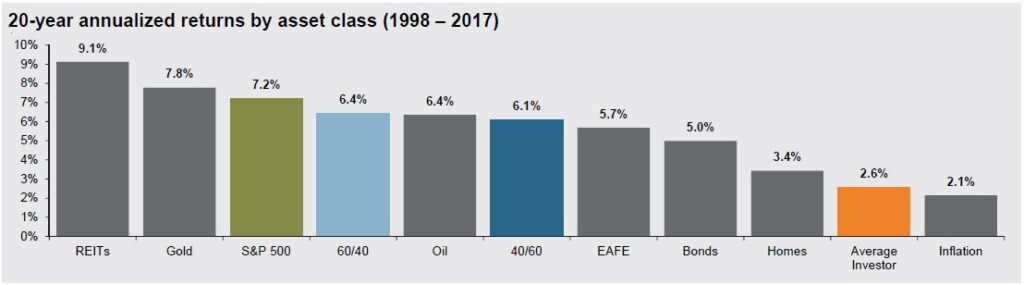

Na obrázku níže jsou k porovnání roční průměrné výnosy různých kategorií aktiv (+průměrný investor a inflace) za 20 let od 1998 do 2017. Average investor, tedy průměrný investor, trpí zcela vpravo těsně nad inflací.

Likvidita

Na likviditu se dá také pohlížet jako na výhodu i nevýhodu. Pokud by náhodou někdo nevěděl, tak likvidita je rychlost, s jakou lze danou investici přeměnit na hotovost.

A právě u indexového investování formou ETF je likvidita výrazně vyšší než u podílových fondů. Je to dáno tím, že ETF je cenný papír obchodovaný na burze. Pokud ho tedy chcete přeměnit na hotovost, tak ho jednoduše prodáte během obchodních hodin a pak už jen vyberete peníze z účtu u brokera.

U podílových fondů to všechno trvá déle, protože vám danou investici vyplácí váš fond, který spravuje peníze tisícům dalších investorů na jedné hromádce. Také je potřeba si dát ještě pozor na případné náklady spojené s vybíráním prostředků.

Vysoká likvidita u ETF ale může být brána také jako nevýhoda z toho důvodu, že to může malého investora svádět k tomu, aby často měnil strategii a zadával zbytečně mnoho pokynů k nákupu a prodeji. Což pak pravděpodobně povede ke snížení očekávaného dlouhodobého výnosu. Proti tomu se dá bránit snad jen zvyšováním investiční gramotnosti.

Bezpečnost

Indexové investování přes ETF je jedna z nejbezpečnějších forem investování. Tím nechci říct, že by zavedené podílové fondy nebyly bezpečné. Ale ty největší ETF jsou vydávány společnostmi jako Black Rock nebo Vanguard, které mají pod správnou bilióny dolarů. Čtete správně. Skutečně to jsou bilióny amerických dolarů. Jsou to největší správci aktiv na světě.

Pokud by takové společnosti měly začít krachovat, tak budeme mít nejspíš větší problémy, než ztrátu investice. Nicméně i kdyby náhodou, tak spravované prostředky musí být drženy odděleně od majetku společnosti. Kdyby tedy zkrachovala, investované prostředky by měly zůstat nedotčeny. Je však správné říct, že se nic takového ještě nestalo. Takže co se bude dít po pádu třeba Black Rocku, je zatím jen teoretická úvaha.

Investice do indexových ETF je tedy jedna z nejoficiálnějších a nejvíce regulovaných investic, co existuje. Větší bezpečnost už snad zaručit nejde. Možná státní dluhopisy vyspělých zemí jsou ještě bezpečnější, ale také od nich nemůžete čekat vysoké výnosy.

Co bezpečnost brokerů?

Úpadku společností jako Black Rock a Vanguard bych se nebál. Má ale smysl zajímat se o možnost úpadku brokera, přes kterého máte ke svým investicím přístup. To už jsou menší společnosti a klidně se to může stát. Ale i v jejich případě funguje podobná legislativa.

Brokeři jsou přísně regulované obchodní společnosti, které musí držet majetek investorů odděleně od toho svého. K tomu využívají tzv. custodiana.

Custodian je společnost, většinou banka, u které jsou uložené prostředky investorů a dle legislativy k nim broker ani nemá přístup. V případě, že se broker dostane do problémů, tak nemůže využít prostředky investorů k tomu, aby třeba uhradil své dluhy. Proto abyste při krachu brokera nenávratně přišly o investice, tak by se toho musel účastnit i custodian, tedy nějaká velká banka.

To je informace, ke které se většina retailových investorů asi nedostane. Ale je důležitá pro pochopení toho, jak broker funguje. Aby si člověk nemyslel, že jeho investice má broker někde u sebe a může si s nimi dělat co chce. Ve skutečnosti jsou uložené u nějaké velké banky a broker k nim nemá přístup a nemůže s nimi manipulovat.

V případě krachu by tedy investoři neměli ze svých investic ztratit nic. Nejspíš bude nějakou dobu trvat, než se vypořádá konkurzní řízení a aktiva budou převedena k jinému obchodníkovi s cennými papíry, ale neměla by nastat trvalá ztráta. Záměrně říkám neměla by, protože nikdy člověk neví, co se reálně stane.

Pozitivní výnos nelze zaručit ani v indexovém investování

Když to shrnu, tak za mě je indexové investování jeden z nejlepších způsobů, jak dlouhodobě budovat bohatství. Ale je to pořád investování na finančních trzích a neexistují žádné záruky, že díky tomu zbohatnete. Nebo že vůbec skončíte v zelených číslech.

Za posledních 15 let jsme propadli iluzi, že všechno roste a americké indexy dělají v průměru přes 10 % ročně. Mnoho investorů, včetně mě, nezná nic jiného. A domnívám se, že i mnoho těch zkušenějších už za tu dobu zapomnělo, co to je pořádná krize. Z pohledu finančních trhů totiž poslední pořádná krize byla ta hypoteční z roku 2008.

Ale je dobré připomenout, že se dlouhodobě opakují cykly, které s valuacemi a potažmo portfolii investorů slušně zamávají a velmi důkladně prověří jejich psychickou odolnost, a to často po mnoho let. Ale v těchto dobách se pak rodí ti opravdoví vítězové. A je jen otázka času, než se takový cyklus znovu zopakuje.

Případ Nikkei

Dobrým příkladem toho, že i indexové investování je rizikové, je japonský index Nikkei 225. Pokud byste byli domácí japonští investoři a propadli byste home biasu, tedy, že byste primárně investovali pouze do domácích akcií, tak byste na tom za posledních 30 let nebyli moc dobře.

Graf tohoto indexu za posledních více než 30 let vypadá takto:

Investujte do celého světa

Průměrný roční výnos momentálně asi nejskloňovanějšího amerického indexu S&P 500 byl od roku 1957 (odkdy se datuje jeho současná velikost a jméno) do konce 2023, tedy za 66 let, přes 10%!

Což zní naprosto skvěle. Z tisícovky investované v roce 1957 do tohoto indexu by se totiž na konci roku 2023 stalo 630 tisíc. To si může každý vypočítat pomocí například této investiční kalkulačky.

No jo, jenže nikde není napsáno, že bude tato jízda pokračovat i dalších 66 let. Navíc na kratších horizontech může být volatilita indexu jedné země vyšší a může vás zasáhnout v nesprávných časech. Třeba když se vaše portfolio těsně před důchodem výrazně propadne. Nebo když se na začátku své investiční kariéry trefíte do dlouhého medvědího trhu, což vás do konce života demotivuje.

Sice nerad dávám přímá doporučení, ale pokud chce člověk dotáhnout pasivní investování do dokonalosti, tak by měl zvážit některý z globálních indexů a na něj navázaná ETF. Ať už se jedná o The MSCI All Country World Index nebo The FTSE All-World Index.

Pomocí ETF navázaných na tyto indexy budete investovat do akcií celého světa. Diverzifikujete tak riziko, že se některé vaší oblíbené zemi zrovna nebude dařit ve vašem investičním horizontu. Spojené státy sice mohou za posledních 15 let vypadat neporazitelně, ale to nemusí vydržet.

Spojené státy vs. zbytek světa

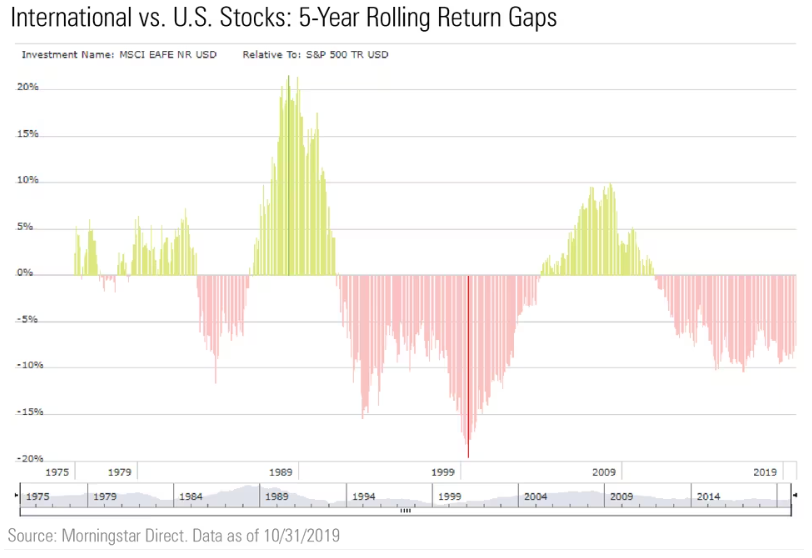

Navíc když se podíváme do historie, tak zjistíme, že se v posledních dekádách střídají období nadvlády Spojených států a zbytku světa. Tedy alespoň co se týče výnosů akciového trhu. Dobře je to vidět například na grafu níže z Morningstar, který ukazuje relativní výnosy indexu MSCI EAFE, který zahrnuje země rozvinutého světa kromě US a Kanady ve srovnání s S&P 500.

Ty zelenožluté sloupečky jsou období, kdy výnosy zbytku rozvinutého světa dominovaly nad těmi americkými. Ty červené dole ukazují opačná období. Takže v posledních 50 letech se opravdu tato období pravidelně střídají. A není v silách malého investora, aby toto dokázal zohlednit a predikovat ve své investiční strategii. Proto je dlouhodobě mnohem efektivnější investovat do světa jako celku a brát průměrné globální výnosy.

Abych nekázal vodu a nepil víno. Tak přesně takto investuji já sám. Podrobněji jsem svůj přístup k investicím do akcií a cestu, jak jsem k němu nakonec došel, popsal v článku „Jak investuje Fotr ve vatě„.

Mimochodem víte, které země jsou z hlediska výnosů akciového trhu za posledních 120 let nejvýnosnější? Kromě Spojených států na předních příčkách najdeme země jako Austrálie, Nový Zéland, Dánsko, ale i například Jihoafrická republika. Předpokládám, že to uhodne málokdo.

Chcete si vsadit na vývoj v příštích letech a trefit zemi, která bude dominovat v dalších desetiletích? Poslední dobou se hodně mluví třeba o Indii. Já si na to určitě ale nevsadím a budu se držet průměrných globálních výnosů.

Akciové indexy jsou teď drahé. Mám počkat na propad?

Velice častý dotaz, a zároveň obava, malých investorů je, jestli mají investovat v době vysokých valuací nebo raději čekat na propad. V takové době se nacházíme právě nyní, kdy píšu tyto řádky (únor 2024). S&P 500 proráží historická maxima a na trzích panuje skvělá nálada.

Zkrácená odpověď zní: Na nic nečekejte a investuje průběžně.

Možná už jste někde slyšeli slavnou větu: „Time in the market beats timing the market“. Tedy, že čas na trhu poráží časování trhu. Čekání na propad patří do kategorie časování trhu a dlouhodobě se ukazuje, že investoři v tom obecně nejsou dobří. A malí investoři už vůbec ne.

Čekat na propad, a poté nakoupit „ve slevě“, zní na první pohled jako výborná strategie. Trh se propadne o x%, já nakoupím levněji a budu mít pak mnohem vyšší výnosy. Ale je v tom několik úskalí, která už na první pohled tak zřejmá nejsou.

Psychologie investora

To první úskalí je psychologické. A souvisí i s tím, co už jsem popisoval výše. Až na pár korekcí s velmi rychlým obratem zpět do růstu jsme posledních 15 let zvyklí jen na růst. Ale zkuste se zeptat sebe sama a upřímně si odpovědět. Opravdu budu schopen při 40% propadu jít proti trhu a vstupovat do něj v době, kdy z něj všichni ostatní naopak vystupují?

Toto období „výplachu“ bude totiž provázeno hrozivými titulky, katastrofickými predikcemi a všeobecnou panikou. Pro normálního člověka je pak velmi těžké se zachovat čistě racionálně a jít proti proudu. Pravděpodobně to nezvládnete a budete čekat dál.

Nehrajte si na Warrena Buffetta, jehož slavná hláška „Be fearful when others are greedy, be greedy when others are fearful“ odkazuje přesně k tomuto čekání na propad a nakupování „ve slevě“. Platí to ale spíše pro profesionální investory. Ostatně i sám Buffett pro malé investory doporučuje investování do indexů jako bernou minci jejich investiční strategie.

Propadu se dlouho nemusíte dočkat

Pokud budete čekat na propad, tak se ho ani nemusíte dlouho dočkat. Resp. máte rozmyšleno, jak velký ten propad musí být, abyste začali vstupovat na trh? 10 %? 20 %? Co když to bude jen 19,5 %?

Vezměme si jako příklad zase S&P 500. Pokud byste se v lednu 2015 rozhodovali o vstupu na trh, tak byste mohli přemýšlet tak, že jeho valuace je zrovna na historických maximech. Oproti dnu z března 2009 jsme na trojnásobku. Nějaký propad přeci musí brzy přijít.

Od té doby do začátku 2024 je tento index zhodnocený o dalších 150 % a nyní v únoru 2024 jsme na dalších historických maximech. Čekatel na pohromu tedy ztratil 9 let skvělých výnosů. Budete čekat dál a doufat ve více než 60% propad, který by index dostal pod úrovně z roku 2015? Podle mě, a ani podle historických čísel, to nejspíš nebude nejlepší nápad.

Historická data s časováním trhu také nesouhlasí

Pokud se podíváme na historická data, tak časování trhu nevychází dobře ani ve chvíli, kdy by byl hypotetický geniální investor schopný přesně vychytat dno akciového trhu při propadech. Dá se to měřit různými způsoby.

Podívejte se například na graf níže. V tomto případě výzkumníci zvolili metodu porovnání DCA (dollar cost averaging = pravidelné nakupování bez ohledu na to, co se děje na trhu) vs. Buy the Dip (nakupování při poklesu trhu) indexu S&P 500 následujícím způsobem:

DCA v této analýze od roku 1990 nakupovalo každý obchodní den index za 4,42 USD. Buy the Dip každý den 1 USD a navíc 100 USD každý den, kdy se trh propadl o 2 % nebo více. Dohromady za sledované období obě strategie nainvestovaly 33 598 USD.

I v rámci takto malého objemu na 30letém horizontu se na konci jedná o rozdíl 27 tisíc USD. DCA v tomto případě přineslo investorovi o nějakých 18 % kumulativně více.

Dále se často zmiňuje podstatný vliv toho, že čekající investor může propásnout nejlepší obchodní dny, kdy index poskočí o nadprůměrné procento. Což může následně mít velmi výrazný vliv na dlouhodobé výnosy.

Na obrázku níže je grafika, která přesně toto zachycuje za období leden 2003 až prosinec 2022. Jedná se o vizualizaci dat od JP Morgan.

Pokud byste v lednu 2003 investovali do S&P 500 10 000 USD, tak na konci sledovaného období byste měli skoro 65 000 dolarů. Pokud byste ale během této dvacetileté periody propásli pouhých 10 nejlepších obchodních dní, váš výsledek by se smrsknul na necelých 30 000 USD. Při propásnutí 60 dnů už jste dokonce ve více než 50% ztrátě.

Závěrem

Ve chvíli, kdy člověk objeví investování na kapitálových trzích, tak může být velmi svůdné začít vybírat jednotlivé tituly, snažit se porazit trh a rychle vydělat. Data jsou však neúprosná a jednoznačně ukazují, že drtivé většině z nás se to dlouhodobě nebude dařit.

Investování do akciových indexů je dle mého názoru jeden z nejlepších způsobů, jak může i obyčejný člověk dlouhodobě a efektivně zhodnocovat své peníze a budovat bohatství.

Co jsou to akciové indexy, jaké mají výhody a nevýhody, jak do nich investovat a na co si dát pozor jsem popsal v tomto článku.

Pokud jste investování do akcií teprve objevili, stále váháte, nebo tomu z nějakého důvodu nevěříte, tak jednoduché pravidelné nakupování indexových ETF je výborný způsob, jak začít.

Investujte však vždy s rozumem a mějte na paměti, že minulé výnosy nikdy nejsou zárukou výnosů budoucích.

Líbil se vám tento článek? Podpořte Fotra v další tvorbě!

Pingback: DIP - revoluce v zajištění na důchod?